杠杆炒股,股票融资!

|

(原标题:招、平、兴Q1财报对比,谁在高出谁寂寞了?) @当天话题 @雪球创作家中心 本周,包括四大行、股份行在内的各家银行都发布了一季报,在通盘行业衰败的配景下,备受情切的招、平、兴三家的Q1事迹怎样?鄙东说念主不才,在此共享个东说念主的一些知道,以期投砾引珠。 本篇将从财富质地、欠债结构及付息率、财富结构及收益率、盈利能力、估值及安全角落五个角度伸开,以不雅察招、平、兴的策划情景。 一.财富质地 鄙东说念主并莫得能力分析其他财富(金融投资等)的质地,是以我主要情切贷款质地。

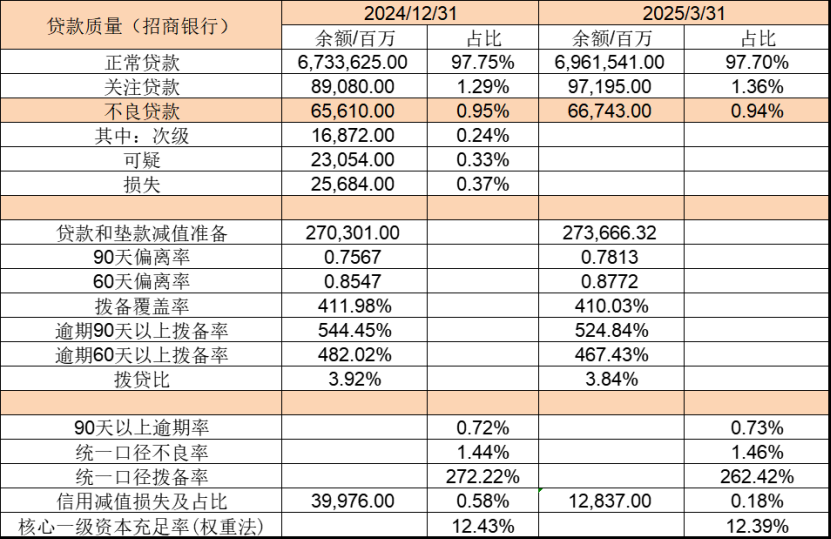

表1 贷款质地(招商银行)

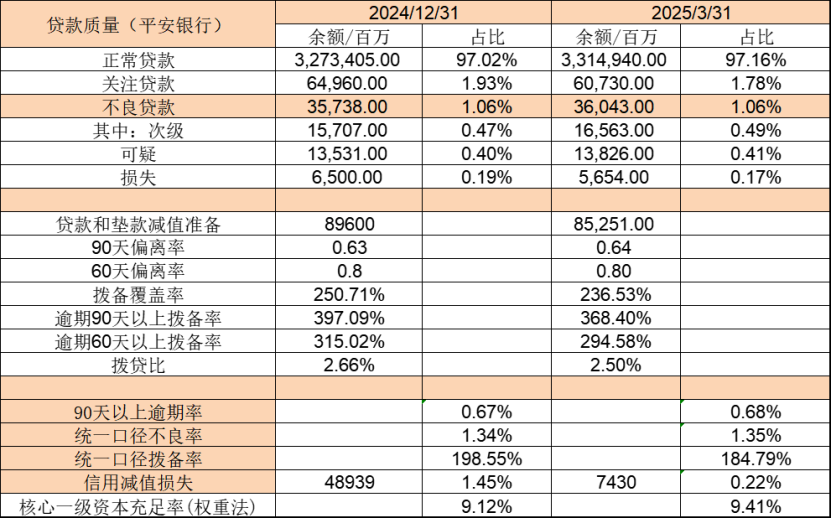

表-2 贷款质地(祥瑞银行)

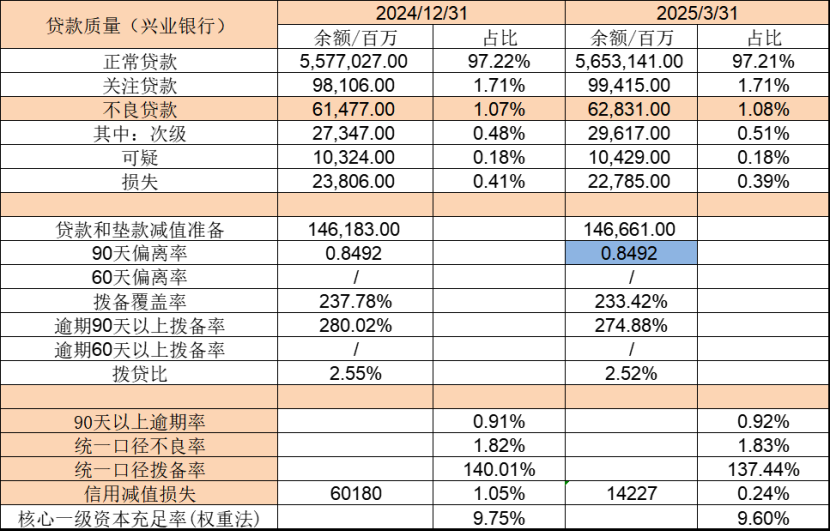

表-3 贷款质地(兴业银行) 和上一篇同样,咱们逐个不雅察三家银行2025Q1的各个关节规划。 1. 90天偏离率。 偏离率议论了一家银行认定不良贷款的严格进度。兴业这个老六莫得知道偏离率信息,是以我只可假设它不绝保握2024年年报的偏离率(0.8492)。 在偏离率这一规划上,平银(0.64)<招行(0.7813)<兴业银行(0.8492)。这意味着祥瑞银行对不良财富的认定最为严格,而且Q1财报涌现,它险些莫得减轻对不良贷款的认定。招商银行则略微减轻了不良认定(偏离率由0.7567略微恶化至0.7813),从而使不良率下行1BP。兴业银行对不良贷款的认定最宽松,这标明三家之中兴业的财富质地压力最大。 2. 不良率、拨备率、拨贷比。 在这三个规划上,招行>平银=兴业。平银的拨备率当先兴业,但拨贷比过时。 3. 90天以上逾期率。 90天逾期率是一个相配客不雅的规划。在这一规划上,平银(0.68%)<招行(0.73%)<兴业(0.92%)。这阐发祥瑞银行的财富质地塌实,而兴业相对差一些。 4. 情切贷款率。 情切贷款是潜在的不良财富。在这一规划上,招行(1.36%)<兴业(1.71%)<平银(1.78%)。然则三家之中,只消祥瑞银行的情切率较上年末下行了15BP,招行略微恶化、兴业保管不变。这意味着,静态视角下平银的情切率最灾祸,动态视角下只消平银的情切率在改善。 5. 前程口径不良率、拨备率。 将偏离率固定为0.5,还原不良贷款后,从头猜想不良率、拨备率,就得回了前程口径下的数据。 先看前程口径不良率,平银(1.35%)<招行(1.46%)<兴业(1.83%)。这阐发祥瑞银行的财富质地塌实,而兴业相对差一些。 再看前程口径拨备率,兴业(137.44%)<平银(184.79%)<招行(262.42%)。这阐发招商银行的财富质地安全垫最结识,而兴业相对薄弱。 6. 信用减值失掉及占比。 三家银行的贷款范围各不一致,是以平直看计提的信用减值失掉数值的话,没法横向相比。是以我情切信用减值失掉占比这一规划,2024年,平银(1.45%)>兴业(1.05%)>招行(0.58%);2025Q1,兴业(0.24%)>平银(0.22%)>招行(0.18%)。这意味着招商银行计提的信用减值失掉并不充分。天然,它凭借往年集会的渊博贷款减值准备,还可以不绝浪。 7. 贷款减值准备与核销。 其实对比三家的重生成不良率会让咱们更好地感知它们的财富质地变化,但我冷静意志到:即便银行们都知道重生成不良数据,它们也会在偏离率扰动下展现出不同的统计口径。再加上Q1报表中,兴业完全不知道联系信息(重生成不良或核销数据),平银与招行知道的口径又不一致。是以,在横向对比三家的Q1财报时,我透彻甩掉了重生成不良率这一规划。 那么咱们怎样了解一家银行某个季度内的重生成坏账水平呢? 左想右想,我的脑海里眨眼间蹦出一个浅易暴躁的规划:净核销额。 净核销额=期初贷款和垫款减值准备+本期信用减值失掉-期末贷款和垫款减值准备。 净核销额规划有两个瑕玷。1,银行骨子核销的不良可能会大于它;2,本期的计提是针对系数财富包而不仅是贷款。以平银和招行的Q1财报来感受一下这两点弱点, 祥瑞银行Q1的核销数据:

骨子核销-收回已核销不良=17065-3643=13422 净核销额=89600+7430-85251=11779 骨子核销扣除收回部分的数据如故大于净核销额,这是为什么?谜底就在于,平银转机了里面的计提结构,其他财富计提的减值失掉为负值(大意-16.43亿)。这也就讲明了谷子地老迈在平银一季报解读里提议的缺口问题。@ice_招行谷子地 原文如下:

平银Q1计提的信用减值失掉只消74.3亿,为何谷子又说计提贷款减值90.73亿?因为90.73-74.3=16.43 。咱们可以拿招行季报里信用减值失掉那一段的敷陈动作佐证:

招行通过缩短其他财富的减值失掉,培植了贷款及垫款的减值失掉。招行如斯操作,平银也同样可以。写到这里,我如故透彻知道了,谷子老迈动作雪球上的招行代言东说念主,他内心深处对平银握有一定的偏见是可以知道的。 淋漓尽致,固然净核销额存在上述弱点,但这并不妨碍它响应出银行的举座核销力度及变化趋势。额外是濒临兴业这种啥也不知道的老六,咱们依然可以基于净核销额,对三家银行进行横向对比。 净核销额占比=2×净核销额/(期初披发贷款和垫款+期末披发贷款和垫款)

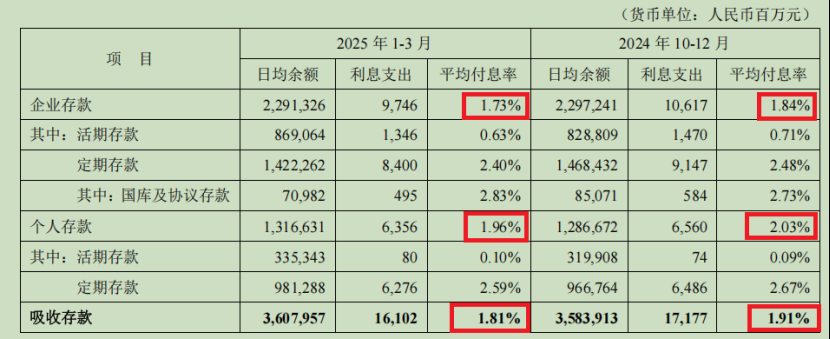

表-4 净核销额及占比 从表-4可以看出,招商银行无论是净核销额如故占比都是偏低的,然则它的贷款和垫款范围(6.86万亿)较兴业(5.69万亿)、平银(3.34万亿)都更巨大,究竟是因为招行的贷款质地更优秀还说它的核销政策不审慎?不知所以。兴业银行的核销力度同比略微减弱,但是环比增强,这阐发兴业的财富质地略微恶化。祥瑞银行的核销力度无论是同比,如故环比都在减弱,这标明平银的财富质地正在改善。 综上,招行收货于往年集会的结识的拨备,它的财富质地仍然保握肃穆;兴业的财富质地正逐渐恶化;平银的财富质地则在改善。 二.计息欠债结构及付息率 很缺憾,兴业莫得像平银同样细心知道各项入款结构的付息率(见表-5),招行也只知道了各项计息欠债的总付息率(表-6)。基于这些已知道的数据,咱们没目标相比各家的计息欠债付息率,为了作念横向对比,只高手动猜想。

表-5 祥瑞银行入款日均余额及平均付息率

表-6 招商银行计息欠债付息率 兴业在付息率方面就只消两句话的描摹:

从已知道的数据看,招行2025Q1的入款平均付息率(1.29%)远低于平银(1.81%)和兴业(1.79%)。这标明招行的入款成本上风巨大。 接下来咱们手动猜想三家的统共息欠债付息率,望望招行的当先上风是否和入款同样彰着。 将财富欠债表中的摄取入款、已刊行债务证券、同行偏激他金融机构存放款项、拆入资金、向中央银行借款、租出欠债(仅招行)计入计息欠债。(注:每一项都摄取期初、期末的算术平均值)

表-7 平银计息欠债付息率

表-8 招行计息欠债付息率

表-9 兴业计息欠债付息率 在这种猜想口径下,平银的付息率环比下行18BP至1.8%,招行的付息率下行15BP至1.35%,兴业的付息率下行20BP至1.88% 。(这些数据与平银、招行知道的信息略有各异,但因为兴业完全不知道,是以可用来作念横向对比) 可见,招行的欠债成本上风彰着。兴业的入款付息率较平银低2BP,云交易但统共息欠债率却高于平银,这阐发兴业更高的同行欠债成本仍然是一个问题(兴业的同行欠债范围远超招行、平银)。 综上,招行的计息欠债付息率遥遥当先于平银、兴业,但当先上风略微缩小。平银的计息欠债付息率稍稍优于兴业。 三.繁殖财富结构及收益率 繁殖财富收益率也存在近似问题,平银知道的数据让东说念主赏心好看,招行只知道了繁殖财富总收益率,兴业啥都没说。。。。。。是以,平银一季度零卖贷款收益率环比正增长的原因仍不明晰,友商们都不知道。。。。。。

表-10 祥瑞银行贷款和垫款日均余额及平均收益率

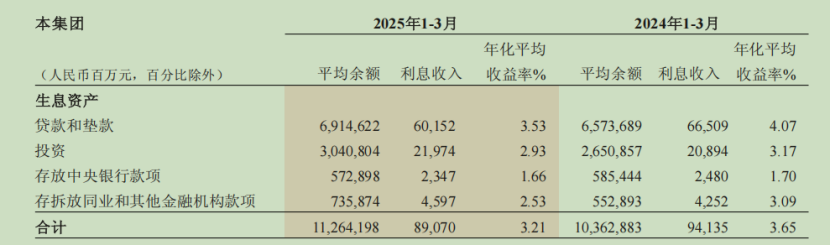

表-11 招商银行繁殖财富收益率 老措施,咱们手工猜想三家的总繁殖财富收益率。(注:每一项都摄取期初、期末的算术平均值) 将平银财富欠债表中的披发贷款和垫款、债权投资、其他债权投资、现款及存放中央银行款项、存放同行款项、拆出资金、计入其繁殖财富。 将兴业财富欠债表中的披发贷款和垫款、债权投资、其他债权投资、现款及存放中央银行款项、存放同行款项、拆出资金、应收融资租出款计入其繁殖财富。 将招行财富欠债表中的披发贷款和垫款、以摊余成本计量的债务器具、以公允价值计量且其变动计入其他空洞收益的债务器具、现款及存放中央银行款项、存放同行款项、拆出资金计入其繁殖财富。

表-12 平银繁殖财富收益率

表-13 招行繁殖财富收益率

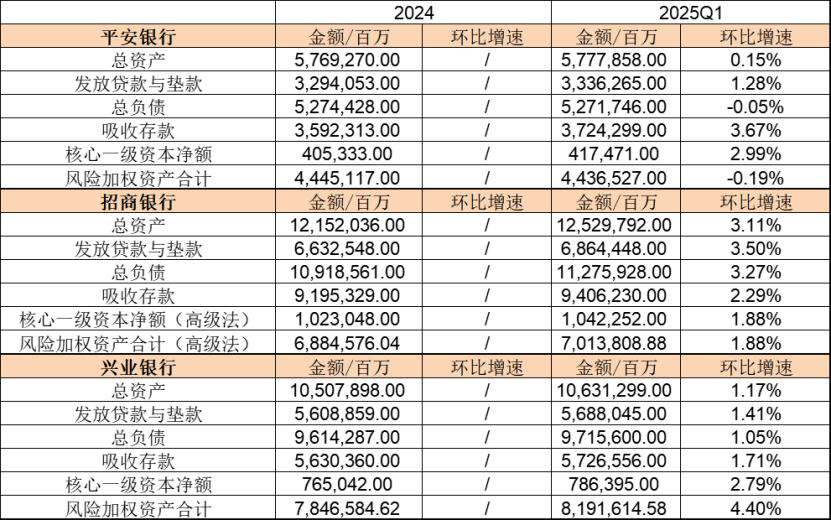

表-14 兴业繁殖财富收益率 在这种猜想口径下,平银的繁殖财富收益率环比下行5BP至3.61%,招行的收益率下行25BP至3.23%,兴业的收益率下行19BP至3.49% 。可以看到,平银繁殖财富收益率的下行幅度如故大幅收窄(以致零卖财富收益率环比上行)。于是许多东说念主都主不雅认为平银重走老路、从头接受一些高风险客户,而不是判断宏不雅经济复苏了。后者天然难以判断,但问题是友商们都不知道联系的零卖贷款信息,是以平银的这一模式现在并莫得明确的谜底。 综上,平银的繁殖财富收益率当先于另外两家,同期它的计息欠债付息率也优于兴业,是以三家之中兴业的息差压力最大。 四.盈利能力 着手情切范围身分。我主要情切总财富、披发贷款与垫款、总欠债、摄取入款、中枢一级老本净额、风险加权财富统共六项。

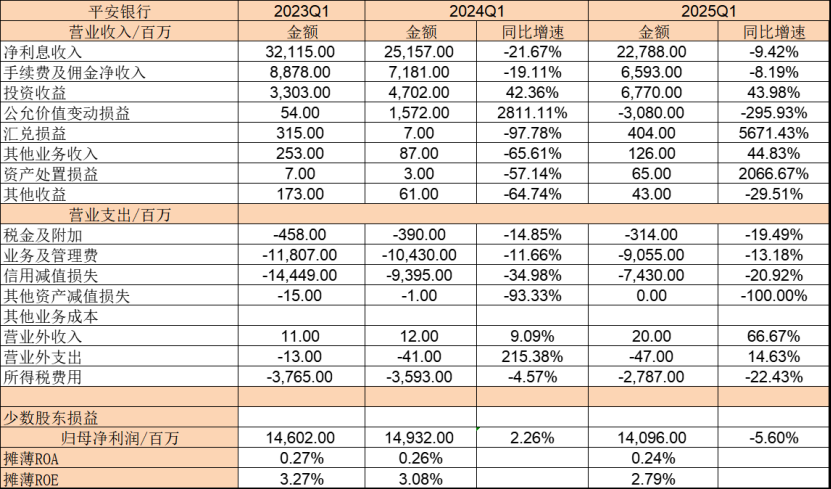

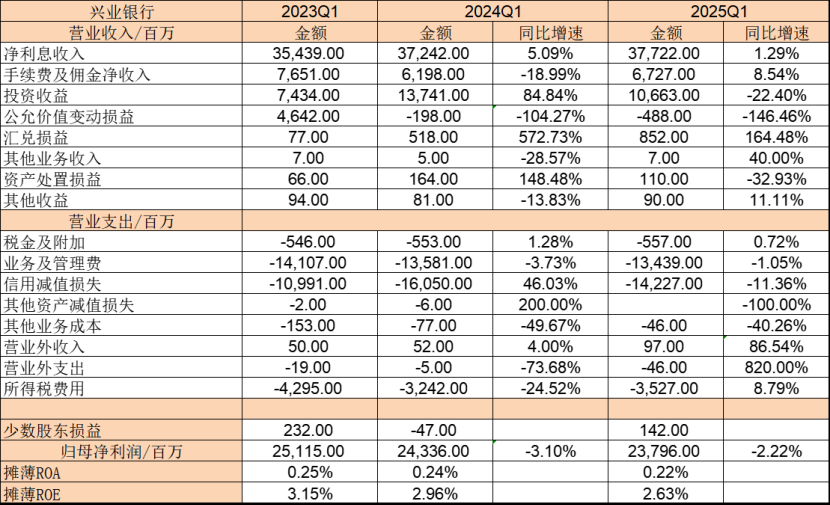

表-15 财富范围 由表-15可知,祥瑞银行的总财富、总欠债范围都没彭胀了,但入款增速特地可以,这意味着平银的欠债结构愈加肃穆。与此同期,平银的中枢一级老本净额增速远超风险加权财富增速,这特地nice,因为咱们至少短期内不挂念它再融资了。 招商银行的总财富、总欠债范围险些在同比例彭胀,它的中枢一级老本净额与风险加权财富也保管了同步增速。这是一个特地肃穆的发达。 兴业银行的总财富、总欠债范围都在小幅彭胀,入款增速也越过贷款,这都没什么大问题。但尴尬的是,它的中枢一级老本净额增速彰着小于风险加权财富增速,这意味着兴业一季度彭胀了风险权重相比高的财富的范围。我以为这真实痛楚其妙,但它就这样干了。 其次浅易说一下净息差。 2025Q1三家银行的净息差区别为:平银(1.83%环比上行13BP)、招行(1.91%环比下行3BP)、兴业(1.80%环比上行4BP)。平银、兴业的息差回暖收货于它们欠债端的付息率下落得更快,而招行原本的欠债付息率就低,它不绝压降欠债成本的难度会更大。 终末分析三家银行的营收结构。

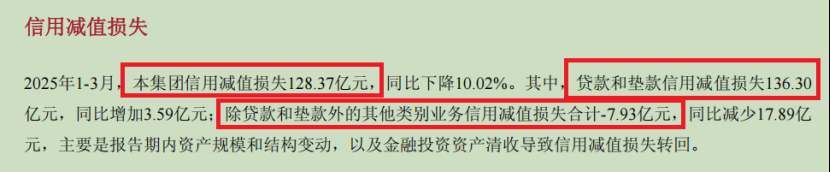

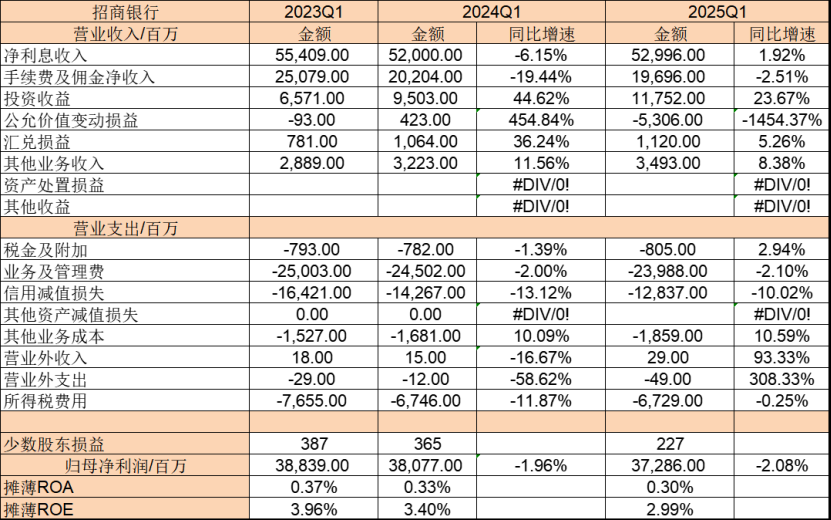

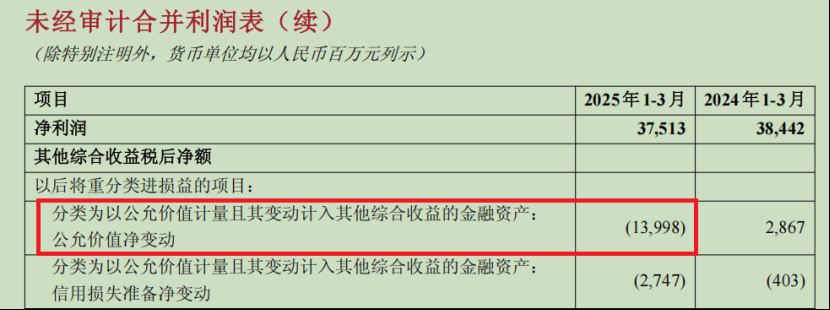

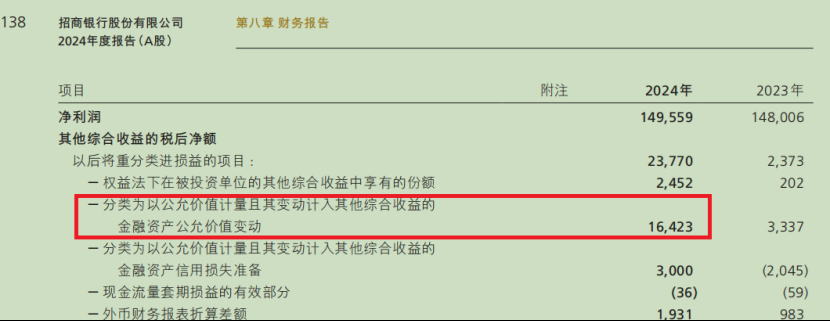

在收入端,咱们情切净利息收入、手续费及佣金净收入、投资收益、公允价值变动损益四项。 1. 净利息收入。 在增速上,兴业、招行都是正增长,平银还莫得透彻脱坑,但另外两家的发达阐发全行业正在复苏。在都备数值上,谁更优秀?三家银行总财富范围各异较大,是以我浅易暴躁地用净利息收入/总财富来不雅察它们单元财富创造的利息收入。 招行:净利息收入/总财富=52996/12529792=0.42% 平银:净利息收入/总财富=22788/5777858=0.39% 兴业:净利息收入/总财富=37722/10631299=0.35% 可见单元财富创造利息收入的能力:招行>平银>兴业。 2. 手续费及佣金净收入。 在增速上,兴业如故转为正增长,招行、平银还莫得透彻脱坑。其实这也阐发,在本轮危急中,零卖比重更大的银行受打击更严重,招行也不例外。而对公业务占比更大的兴业,如故飞速从低谷中规复了过来,它在银行传统的两大中枢收入上都发达出了极强的韧性。 3. 投资收益。 一季度招行、平银的投资收益依然发达强盛,兴业相对拉胯(2024Q1它的发达很好,是以基数高)。这也阐发FICC业务很不褂讪,盈利很难握续。以招行为例,一季报表涌现,以后将要重分类进损益的金融财富公允价值净变动 -140亿(兴业-18.8亿,平银-6.8亿)!而客岁年报这一项高达164亿!和光大银行同样,招行后头三个季度的投资收益就怕有点难了。

4. 公允价值变动损益。 受一季度利率回升影响,三家银行握有的金融财富均大幅贬值,这是行业共性。只不外兴业握有的范围小少许,遭遇失掉小,招行、平银区别承受了-53亿、-30亿的损益,这亦然它们本季度归母净利润负增长的最大诱因。 在支拨端,咱们情切业务科罚费、信用减值失掉。 1. 业务科罚费。 这一规划主要用于猜想成本收入比,以响应银行的成本甩掉能力。咱们区别望望三家银行一季度的成本收入比: 招行:成本收入比=23988/83751=28.64% 平银:成本收入比=9055/33709=26.86% 兴业:成本收入比=13439/55683=24.13% 可见,2025Q1成本甩掉能力:兴业>平银>招行。 2. 信用减值失掉。 这一规划在财富质地里如故聊过,不再赘述。 另外值得一提的是,招商银行的摊薄ROA、ROE规划均当先于平银、兴业,但问题是招行的这两项规划下行的幅度也彰着大于后两者。可见,一家银行永久保握高水平的ROE悼念常疾苦的,保管住了,它依然是优等生;保管不住的话,它也会陷入庸碌。 综上,在盈利能力视角上,招行>平银>兴业。 五.估值及安全角落 其中摊薄ROE以客岁年报的数据为基准,骨子上三家都不才降,且招行的下行幅度更大。

可见,在现时阛阓的估值水平下,祥瑞银行具有更高的安全角落。 论断:招行收货于往年集会的强大拨备范围,它的发达依然肃穆。平银莫得老本可吃,是以它破釜千里舟,所幸一季报涌现它正在少许少许高出。相对来看,兴业的发达让东说念主说来话长,一季报涌现它正逐渐寂寞。 注:以上仅仅个东说念主投资想维的记忆,并不推选任何银行、任何股票。如据此投资,效力您我方承担。 $招商银行(SH600036)$ $祥瑞银行(SZ000001)$ $兴业银行(SH601166)$ #雪球星缱绻# #雪球星缱绻公募达东说念主# #雪球星缱绻私募达东说念主#

|

科创50指数5月8日早间基本平开,指数早盘时分颤动下行,午后有所反弹,尾盘再度走低,最终显赫收跌。至收盘时,科创50指数报761.66点,跌幅1.06%,指数振...

据记者了解,此前银行和信赖 、基金子公司所共同参与的场外配资业务增量已基本停滞,其中伞形和单一结构化配资增量均已宣告中止。 关于流动性满盈所诱发的钞票荒来说,A...

“先生,您好。我是XX投资商讨管事有限公司的客服专员。请教您最近心焦花钱炒股吗……”7月以来,股民王伟河每天平均接到五六次股票场外配资平台的倾销电话。 近期A股...

本站8月2日盘中音信,14点47分ST聆达(300125)涉及涨停板。当今价钱3.31,飞腾19.93%。其所属行业电力当今下落。领涨股为ST聆达。该股为工业大...

图片开始:《王者荣耀》官方微博账号 运营9年的《王者荣耀》,仍是中国手游市集的一棵常青树。 10月27日晚,腾讯(00700.HK)旗下手游的《王者荣耀》在其官...