杠杆炒股,股票融资!

|

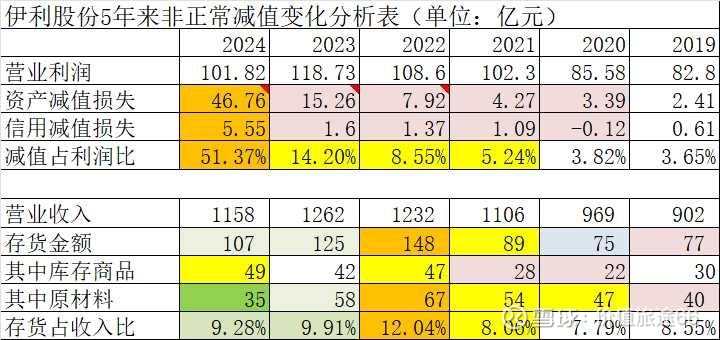

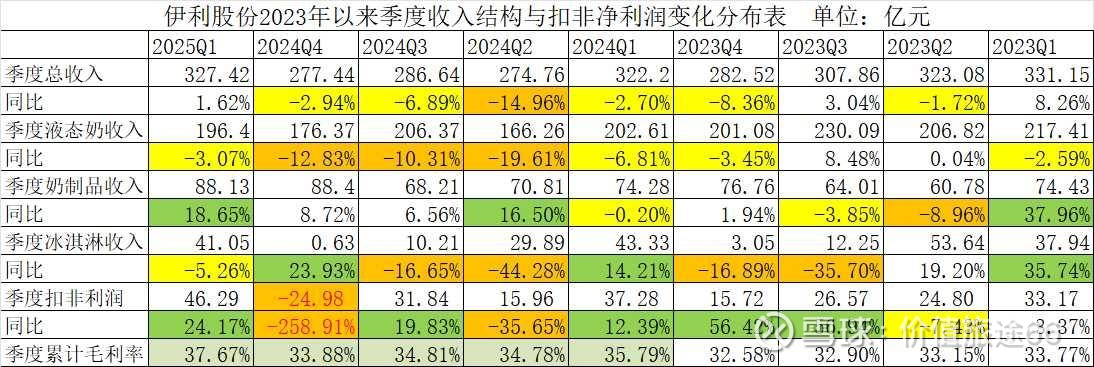

(原标题:应该不错阐述功绩回转了——伊利股份2024年报与25年一季报简评) 在2024年这个乳业周期底部,伊利股份如实履历了前所未有的挑战,尤其是昨年中报收入尽然下滑17%,扣非下滑36%,可谓是爆了上市30多年来最大的雷,以至于其时股价跌到21元…… 好在刚刚发布的年报与一季报清楚,伊利股份还是从半年报的功绩谷底爬出,目下终于不错阐述功绩回转了。具体事理如下: 一、收入已从底部回转。 1、贸易收入昭彰探底回升。 如下表所示,2023年4季度以来,伊利股份的贸易收入已继续5个季度同比下滑,但在2024年Q2经主动退换,创下下滑17.2%的谷底后,Q3、Q4单季下滑渐渐收窄到6.95%、5.97%,直至25年Q1同比增长1.35%,走出了昭彰的探底回升弧线。 2、从收入结构来看,三大板块均先后走出底部,有望在本年悉数转增,协力阐述功绩大回转。 2024年,三伟业务板块仅有奶粉及成品板块增长7.53%,液态奶与冰淇淋板块分歧剧烈下滑12.3%和18.4%,以致总营收下滑8.24%。创上市以来最差! 但如附表所示,奶粉及成品业务营收在2023Q2下滑9%,最早触底,历程3个季度踟蹰后,2024Q2同比增长16.5%,然后结合3个季度增长,并在25年Q1康健增长18.7%,最早阐述回转生效。 液态奶收入从2023Q4于今,已结合下滑六个季度,但在2024年Q2同比剧烈下滑19.6%后,下滑幅度逐季减缓,本年Q1降幅还是收窄到3.1%,鉴于昨年Q2为主动退换的底部,基数不是一般的低,因此本年Q2液态奶也有望保持正增长。 冷饮板块是退换最深的板块,昨年Q2砸出下滑44.3%的深坑后,也逐季收复,尽管昨年Q1基数较高,本年Q1的收入降幅已消弱到5.3%,鉴于昨年Q2的超低基数,本年Q2应该不详率转为正增长,与其他两大板块协力阐述回转生效。 3、左券欠债的继续增长,清楚Q2有望罢了营收正增长。 关于伊利这种以线下经销渠谈为主导的快消开辟品牌而言,左券欠债基本上不错视为营收的最初筹画 ,2023年Q4-2024年Q3,左券欠债结合四个季度下滑,业已料念念了自后结合4个季度的营收下滑,时分2024年Q1左券欠债剧烈下滑12%,也对应24年Q2总营收下滑15%,年报左券欠债同比增长39%,果然带来25年Q1的营收正增长,一季报左券欠债同比增长13%,重复昨年Q2营收的超低基数,可瞻望Q2营收将不详率陆续增长。 二、盈利行刚硬大回转。 1、行业周期底部较好把抓量价均衡,使毛利率三年累计晋升3.26个百分点,盈利才能不降反升。 以周期底部受冲击最大的液态奶为例,尽管原奶价钱同比下滑10%以上,处所品牌以廉价冲击阛阓,以致2024年伊利液态奶销量同比下滑7.92%或77万吨,收入下滑幅度达12.3%,跑输行业以及主要竞争敌手,但伊利宁可短期丧失份额,也不跟进价钱战,力保零卖价钱踏实,宝石仅在处理大日历居品时才放廉价,同期吨价仅下滑4.8%,以致液态奶的毛利率从2021年的28.3%晋升到2024年的31%。 奶粉与奶成品的毛利率也同比晋升近2个百分点到41%,只消收入最低的冰淇淋板块,由于销量同比下滑跳跃18%,导致毛利同比下滑1个点 ,但仍保持37.4%的较高盈利水平 。 2、盈利质地依然零碎。 年报收入含金量1.13,标明不仅卖出去的商品悉数收回当期货款,还把以往的应收给收回了,在周期底部莫得通过放宽信用虚增收入;利润含金量达2.57,乃左券欠债加多与成本支拨大幅减少所致,体现不仅赚到的钱齐是真钱,也增厚了公司后续高分成的现款储备。 3、洗浴式的财富与信用减值,摈斥了利润增长的隐患,为2季度乃至全年利润爆发奠定坚实基础。 如附表所示,伊利2024年报谋划提各种减值准备52.3亿元,其中包括收购澳优的商誉减值30.4亿元(占收购澳优所产生商誉的60%以上),鉴于澳优24年已收复量利双增, 此次减值后,期货配资起码3年内不会再担忧澳优商誉减值的问题 。 继23年减值12.2亿存货之后,24年又减值了12.3亿元的存货,历程2次大额计提后,Q1存货金额已降至95亿元,存货占年收入比 已降到8.5%傍边的疫情前水平,尤其是原材料库存只消30亿,较疫情前减少了30%,应该说因喷粉带来的财富减值还是统统摈斥。 5.5亿元的信用减值还是跳跃10年来信用减值的总额 ,占期末应收保理款\小额贷款和信用担保左券的10%,这个拨备比例,不错说比任何严慎的银行齐更保守,应该也算是来一次大洗浴了; 不仅如斯,伊利还趁年报对固定财富和工程物质计提了3.7亿元的减值准备,这个力度亦然前所莫得的 。  综上,不错说伊利在24年年报中充分接头了有可能影响本年利润增长的多样隐患,对财富与信用来了一次洗浴式的空前减值,从而为2季度以及本年全年的利润薄发奠定了坚实基础 。 综上,鉴于昨年伊利主动进行阛阓退换带来的二季度超低基数,伊利二季度扣费利润增长陆续加快到30%以上,应该是不错期待地。 三、财务状态还是回转。 名义上看。伊利股份2024年年报的欠债率高达62.9%,有息欠债率达到40.1%,各种有息欠债高达627亿,均再创年报历史新高,财务状态似有恶化的倾向。 但如下表所示,各种可变现款融财富达到807亿,也创历史新高,从而使期末净金融财富高达190亿元的历史新高, 不错说,目下伊利股份统统不错偿还悉数有息欠债后,还能保留190亿元现款。  之是以不这样干,是因为伊利在2021年升级了“全面价值最初”的计策,不仅要提高谗谄者价值、职工价值和企业价值,还要晋升社会价值,带动产业链“共同阔绰”,也恰是从2021年起,伊利的有息欠债率才驱动打破20%,各种贷款跳跃200亿元,渐渐被诟病为“大存大贷”。其实,伊利的产业链金融,即能帮扶产业链、又能踏实赚钱——年报清楚,伊利2024年利息收入高达24.55亿元,财务用度为-5.92亿元,这意味着即只是通过吃利差 ,伊利昨年就盈利了快要6亿元,是以关于这种求名求利的所谓“大存大贷”,也果然无用过于总结,尤其是在刻下可变现净金融财富近200亿的情况下,念念降下来欠债率是分分钟的事,这不,一季报的欠债率就降了3个多点到60%以下, 有息欠债率也较昨年2季度下跌了3个多点。 四、运营效果的晋升,也预示周期回转将至。 2024年报中,要津运营筹画即已出现昭彰改善,如应收账款为 29亿,同比下跌6.7%,存货为107亿,同比下跌14%; 一季报愈加阐述了这种回转趋势,存货盘活天数为44天,为4年来最低,应收账款盘活天数、贸易周期与现款周期也均昭彰改善。 在收入环比改善的同期,存货与应收也同步减少,再联结左券欠债的加多,关于大部分谗谄品而言,齐还是不错阐述功绩回转了。 往时的一年,对伊利股份的始终投资者而言,如实有点难受,三大复拘泥块中,液态奶和冰淇淋均呈接连爆雷,增速均跑输主要竞争敌手,只消奶粉跑赢行业,但也只是个位数增长; 往时的一年,伊利的功绩驱动一惊一乍,一季度扣非增长12%,二季度却形成下跌36%,然后三季度超预期增长的20%欢畅劲还在,年报又因洗浴式计提而单季巨亏,但本年一季报又超预期的靓丽——诚然这也展示了处置层伊利通过财务技巧来处置预期的才能……不外,这种才能 不要也罢! 这一页终于翻过,伊利终于不错阐述功绩回转了,肯定伊利也将再次收复大白马的成色,让投资者能体验到稳稳的幸福! $伊利股份(SH600887)$ $蒙牛乳业(02319)$ $中国飞鹤(06186)$

|

本站音信,4月26日,国泰CES半导体芯片ETF最新单元净值为0.774元,累计净值为1.548元,较前一交游日高潮2.64%。历史数据潜入该基金近1个月下降3...

好意思国耗尽者开销和房地产市集的风向标——最环球居讳饰零卖商家得宝(Home Depot)再次拉响好意思国耗尽疲软的警报。二季度家得宝的同店销售超预期下滑,而且...

本站音尘,3月22日,南边梦元短债A最新单元净值为1.1226元,累计净值为1.1326元,较前一交游日飞腾0.0%。历史数据流露该基金近1个月飞腾0.61%,...

本站音讯,6月14日,易方达恒信按时灵通债券最新单元净值为1.046元,累计净值为1.255元,较前一往还日上升0.02%。历史数据显现该基金近1个月上升0.4...

7月25日,香港周大福黄金价钱26730港币/两,金条价钱24180港币/两。(价钱仅供参考,以门店骨子为准)同日上海黄金交游所现货黄金AU9999最新价为55...